第三节 企业重组

一、熟悉企业重组的含义、方式

企业重组可采取原续型企业重组模式、并购型企业重组模式和分立型企业重组模式。

二、几种主要的重组方式

收购与兼并、分立、资产置换与资产注入、债转股与以股抵债。

(一)收购与兼并

1.掌握收购与兼并的含义

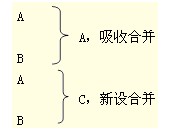

企业兼并是指一个企业购买其他企业的产权,并使其他企业失去法人资格的一种经济行为。

企业收购是指一个企业用现金、有价证券等方式购买另一家企业的资产或股权,以获得对该企业控制权的一种经济行为。

2.掌握吸收合并的含义:兼并也称吸收合并,吸收合并与新设合并统称为合并。

3.熟悉并购的分类

(1)按照并购双方的业务性质来划分,分为纵向并购、横向并购、混合并购。

(2)按并购双方是否友好协商来划分,分为善意并购、敌意并购两种。

(3)按照并购的支付方式来划分,分为承担债务式并购、现金购买式并购、股权交易式并购三种。

(4)按涉及被并购企业的范围来划分,分为整体并购、部分并购两种。

(5)按照是否利用被并购企业本身资产来支付并购资金划分,分为杠杆并购、非杠杆并购两种。

(6)按并购的实现方式划分,分为协议并购、要约并购、二级市场并购三种。

4.掌握并购的动机:谋求管理协同效应;谋求经营协同效应;谋求财务协同效应;实现战略重组,开展多元化经营;获得特殊资产;降低代理成本等。

其中谋求财务协同效应包括:财务能力提高;合理避税;预期效应。

5.掌握并购的财务分析

(1)并购成本效益分析

并购收益是指并购后新公司的价值超过并购前各公司价值之和的差额。

如果S >0,表示并购在财务方面具有协同效应。

对于并购方来说,并购净收益(NS)等于并购收益减去并购溢价、并购费用的差额。

NS=S-P-F

(2)企业并购的风险分析

营运风险;信息风险;融资风险;反收购风险;法律风险;体制风险。

(二)分立

1.公司分立的含义及种类

公司分立主要有标准分立、出售和分拆三种形式。掌握标准分立、出售、分拆的含义。

(1)标准分立会形成一个与母公司有着相同股东和持股结构的新公司。

(2)出售是指将公司的某一部分股权或资产出售给其他企业。

(3)分拆也称持股分立,是将公司的一部分分立为一个独立的新公司的同时,以新公司的名义对外发行股票,而原公司仍持有新公司的部分股票。

2.熟悉公司分立的动机

3.掌握公司分立不同手段的优缺点比较

(三)熟悉资产置换与资产注入的概念

注意资产注入与资产置换往往发生在关联公司或即将成为关联公司之间。

(四)债转股与以股抵债

债转股与以股抵债可视为债务重组行为。掌握债转股和以股抵债的含义,了解债转股和以股抵债的积极意义。

三、价值评估方法简介

资产价值基础法、收益法(市盈率模型)、贴现现金流量法

(一)资产价值基础法

掌握价值评估的价值标准:

账面价值

市场价值:Q模型(注意市净率等于股票市值与企业净资产值的比率)。

清算价值:清算价值是在企业作为一个整体已经丧失增值能力情况下的资产估价方法。

(二)熟悉收益法(市盈率模型)

市盈率暗示着企业股票收益的未来水平、投资者投资于企业希望从股票中得到的收益、企业投资的预期回报、企业在其投资上获得的收益超过投资者要求收益的时间长短。

(三)熟悉贴现现金流量法(拉巴波特模型)

拉巴波特认为有五个重要因素决定目标企业价值:销售和销售增长率、销售利润、新增固定资产投资、新增营运资本、资本成本率。

中级经济基础

中级经济基础