第二节 资金的时间价值及等值计算

【主要内容】

1.资金的时间价值的含义和产生原因

2.现金流量和现金流量图

3.利息和利率

4.资金等效值及其计算

【内容详解】

1. 资金的时间价值的含义和产生原因

1.1 资金时间价值的含义

■不同时间发生的等额资金在价值上的差异,就是资金的时间价值

■盈利、利息是资金时间价值的体现

■资金的时间价值是使用动态分析法对项目进行可行性分析与比选的依据和出发点

1.2 资金具有时间价值的原因

■投资收益-货币有在一定时间内通过某些经济活动产生增值的可能

■通货膨胀-等量的钱现在的比以后的值钱,货币有通货膨胀的可能

■时间风险-得到同样的货币,要承担时间风险,且具有多种不确定因素

2. 现金流量和现金流量图

2.1 现金流量

■现金流出(负现金流量):某一时点上流出该系统的资金

■现金流入(正现金流量):某一时点上流入该系统的资金

■净现金流量:=现金流入量-现金流出量

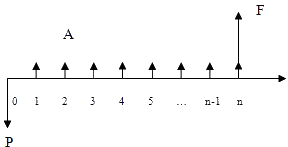

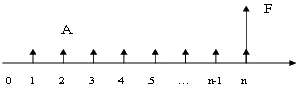

2.2 现金流量图

■现金流量图的画法

☆一条向右的带箭头的线代表时间轴

☆上面的点代表时间点,起点为0

☆向上的箭头表示现金流入,向下的箭头代表现金流出

☆箭头的长短与资金量值成正比

■现金流量的三要素

☆大小(现金数额)

☆方向(现金流入或流出)

☆作用点(发生的时间点)

2.3 现金流量图画法中的特别规定-期末惯例法

☆现金流量图中的0点,表示第一年的年初,其它年数1、2、3…n都表示是这一年的年末。

☆只有初始投资是在第一个计息期的期初,其它年内的投入或支出,都要归在这一个计息期的期末。

☆如果现金流入或流出不是发生在计息期的期初或期末,为了简化计算,通常将其视为发生在计算期的期末

☆本期的期末为下期的期初,前一期的期末就意味着今期的期初,除了第一个计息期外,一笔收入或支出如果发生在这一年的年初,则在现金流量图中必须表示为上一年的流入或流出中。

☆两个刻度之间的时间长度称为计息周期

3. 利息和利率

3.1 利息和利率的概念

■利息作为衡量资金时间价值的绝对尺度,利率是相对尺度

☆资金借出者角度-利息是将货币让渡出去的货币补偿

☆资金借入者角度-利息是资金使用成本

☆现实角度看-利息是资金在不同时间上的增值额

☆从房地产投资项目经济评价角度看-利息是衡量资金随时间变化的尺度

■利率的公式

☆

3.2 单利

■利息和时间成线性关系,只计取本金的利息,本金所产生的利息不再计算利息

■分期投资按单利计算的投资总额(如每期还款额相等)

【例题·计算题】【典型例题】某房地产开发项目的总投资为30000万元,其中50%向银行申请抵押贷款,贷款年利率为7%,合同规定全部本息5年还清,利息不再计息,求5年后的还款总额。

3.3 复利

■复利指每期末不支付利息,而将该期利息转为下期的本金,即不但本金产生利息,而且利息也产生利息。

■复利的种类

☆间断复利-按期计算复利的方法(实际中采用)

☆连续复利-按瞬时计算复利的方法

【例题·计算题】【典型例题】将1000元存入银行,年利率为6%,如果按复利计算,则三年后的本利和为多少?

【重点】

■本金与利率均相同时,按复利计算的利息要比按单利计算的利息高。

3.4 周期利率、名义利率和实际利率

■周期利率

☆是指计息周期实际计算利息时采用的利率。周期利率=年利率/n

■名义利率

☆指一年内多次计息时的年利率

☆名义利率是周期利率与计算期数的乘积 r=i.n

■实际利率

☆单利计息时,名义利率等于周期利率,复利时有较大差别

■名义利率和实际利率的关系

☆当n=1时,名义利率等于实际利率

☆当n大于1时,且一年中计复利的次数越多,实际利率高于名义利率

☆当n小于1时,实际利率小于名义利率

☆当n趋于无穷大时,一年中计算期无限多,得出连续复利的一次性支付公式

【例题1·计算题】【典型例题】已知某笔贷款的年利率为15%,按季度计算,则该笔贷款的实际年利率为( )。

【例题2·多选题】【典型例题】下列关于名义利率与实际利率的表述中,正确的有( )。

A.当计算周期为一年时,年名义利率等于年实际利率

B.实际利率真实地反映了资金的时间价值

C.名义利率真实地反映了资金的时间价值

D.名义利率相同时,计息周期越短,名义利率与实际利率的差值就越大

E.计息周期相同时,名义利率越小,名义利率与实际利率的差值就越大

[答案]ABD

4. 资金等效值

4.1 资金等效值的概念

■发生在不同时点的等额资金,价值会不相同

■发生在不同时点的不等额资金,却有可能相同

■特定利率下,不同时点,数额不等而价值相同的资金称为等值资金

4.2 资金等效值换算的基本原则

■不在同一时点的资金不能比较大小

■不在同一时点的资金不能直接相加减

■只有将发生在各个点的资金量换算到同一时点,才能比较大小和相加减

4.3 资金等效值换算总结(3+2+6+6)

■三个值

☆P现值:表示时间序列起点时的价值

☆F终值:表示时间序列终点时的价值

☆A年值:是指在一定的时期内,以相同的时间间隔连续发生的等额收付款项。

■两个因素

☆利率(i)

☆计息期(n)

■六种基本换算

☆现值换算为终值 P~F

☆终值换算为现值 F~P

☆年值换算为终值 A~F

☆终值换算为年值 F~A

☆年值换算为现值 A~P

☆现值换算为年值 P~A

■两类六种特殊换算

☆等差序列年值换算为现值A'~P

☆等差序列年值换算为终值A'~F

☆等差序列年值换算为等额年值A'~A

☆等比序列年值换算为现值A''~P

☆等比序列年值换算为终值A''~F

☆等比序列年值换算为等额年值A''~A

【补充】关于系数

■系数可以表示为(A/P,i, n)

■A/P表示经济活动的内涵,就是三个值里面,斜杠右边的表示已知的值,斜杠左边的表示要求的值。如A/P表示已知现值P求年值A; F/P表示已知现值P求终值F。

■i和n表示两个因素,利率和计息期。

■系数的作用,不必自行计算复杂的公式,已有现成的表格供使用,在计算时可以查表,或在考试时会直接告诉系数。

5. 普通资金等效值的计算(六种换算)

5.1 现值换算为终值P~F(整付终值公式)

■公式

■形象记忆

☆(存款)一次存钱,到期本利合计多少

■系数名称

☆整付终值系数(F/P, i, n)

【例题·计算题】【典型例题】某建筑商向金融机构贷款500万元,按复利计息,年利率为12%。若第五年末一次还本付息,应偿还多少万元?

【解答】P~F F=P(F/P, i, n)=P(1+i)n=500×(1+12%)5=881(万元)

5.2 终值换算为现值 F~P (整付现值公式)

■公式

■形象记忆

☆(存款)已知到期本利合计数,求最初本金。

■系数名称

☆整付现值系数(P/ F,i, n)

【例题·计算题】【典型例题】将一笔资金按年利率6%存入银行,以复利计息,要在5年后本利和为100万元,则现在应存款多少元?

【解答】F~P P=F(P/F,i,n)=F/(1+i)n =100÷(1+6%)5=74.73万元

5.3 年值换算为终值 A~F(等额分付终值公式)

■公式

■形象记忆

☆(存款)等额零存整取

■系数名称

☆等额分付终值系数(F/A,i, n)

【例题·单选题】【2008年真题】某人在每年年初按年利率4%购买基金5万元,复利计息,5年后可获得( )万元。

A.26.54

B.27.08

C.28.16

D.29.40

[答案]C

[解析]本题考查资金时间价值换算中,年值换算为终值的计算。但本题并不符合换算公式的假定条件,必须进行换算才能套用公式。画出现金流量图以帮助理解。

错误的现金流与作法如下,可以导致错误的答案B

【补充】关于公式的假定条件

当问题包括P和A时,系列的第一个A是在P发生一个期间后的期末发生的;当问题包括F和A时,系列的最后一个A与F同时发生

■当P和A时,系列的第一个A是在P发生一个期间后的期末发生

■当F和A,系列的最后一个A与F同时发生

5.4 终值换算为年值F~A(等额分付偿债基金公式)

■公式

■形象记忆

☆(存款、养老保险)已知最后要取出一笔钱,每年应等额存入多少钱 。年青时定期等额支付养老金,想到一定年龄一次性取出一定钱数,问年青时每月或每月应存入多少钱。

■系数名称

☆等额分付偿债基金系数(A/F,i, n)

【例题·单选题】【典型例题】 某设备估计尚可使用5年,为此准备5年后进行设备更新,所需资金估计为30万元,若存款利率为5%,从现在开始每期末均等地存款,则应存款( )万元。已知(A/F,5%,5)=0.18097

A.6.426

B.5.429

C.4.846

D.5.868

[答案]B

[解析]F~A A=F(A/F,I,N)=30×(A/F,5%,5)=30×0.18097=5.429

5.5 年值换算为现值 A~P(等额分付现值公式)

■形象记忆

☆(养老金,房地产估价收益法)一次性存入一笔钱,以后每年可获得等额的养老金,如已知养老金的数额,问最初一次性需存入多少钱。

■系数名称可多

☆等额分付现值系数(P/A,i, n)

【例题1·单选题】【2008年真题】某公司拟将正在经营的餐厅改造成网吧继续经营,预计每年将因此而节约运营成本5万元,该项目还可能经营30年。当资本利率为l0%时,该项目合适的改造投资不多于( )万元。

A.47

B.50

C.75

D.150

[答案] A

■如果年值一直持续到永远,是相同时间间隔

■的无限期等额收付款项

【例题2·单选题】【2007年真题】某项目预计初期投资为100 万元,投资效果持续时间(寿命)为无限,净收益发生于每年末且数值相等,若基准收益率为10 % ,则年净收益超过( )万元时,该项投资可以被接受。

A.8

B.10

C..12

D.15

[答案]B

[解析]实质P~A,且永续年值 A=Pi=100×10%=10

5.6 现值换算为年值 P~A(等额分付资本回收公式)

■形象记忆

☆(按揭)住房按揭贷款,已知贷款额,求月供或年供

■系数名称

☆等额分付资本回收系数(A/ P,i,n)

【例题·单选题】【2008年真题】某人购买一套住宅,一次性付款50万元,使用寿命50年,当资本利率为10%时,每年的平均住房费用为( )万元。

A.4.53

B.5.04

C.6.12

D.7.39

[答案]B

[解析]本题考查资金时间价值换算中现值换算为年值的计算。

6. 特殊变额的等值计算(等差3个等比3个)

6.1 等差序列现值(A'~P)

等差序列现值系数

6.2 等差序列终值(A’~F)

等差序列终值系数

6.3 将等差序列现金流换算为等额年值(A'~A)

6.4 等比序列现值(A''~P)

6.5 等比序列终值(A''~F)

6.6 等比序列现金流换算为等额年值(A''~A)

7. 解题方法

■第一步,审题。复杂题必须画出现金流量图帮助理解

■第二步,确定换算关系。审题后确定其经济活动的内涵是哪两个值之间的换算,写出关系式,如A=P(A/P,i,n),这需要熟练掌握六种换算

■第三步,审查条件。题中的条件与公式换算的假定条件是否一致,如不一致,则需调整换算关系式

■第四步,检查一致性。注意i与n的内涵是否一致

☆如果i是年(季、月)利率,则n就是以年(季、月)为标准的计息期

☆如果没有明确告知,则季利率等于年利率除以4,月利率等于年利率除以12

■第五步,计算。将已知数据带入关系式中计算

【解题方法运用例题】

◆某人每年年末存款1000元,前八年年利率为3%,后两年的年利率变为4%,问该人存款的复本利和为多少元。

■第一步,审题,先画出现金流量图

■第二步,确定换算关系A~F。本题分两部分分别计算相加

F=A(F/A,3%,8)+A(F/A,4%,2)

■第三步,审查条件。

☆每年年末,符合公式

☆当F和A,系列的最后一个A与F同时发生,也就是两部分折算成F1和F2时,分别处在第8年和第10年的位置上

☆两部分换算后的终值不在同一时点上,不能直接进行代数运算,必须再进行一次换算。将发生在第8年的F1再换算到第10年的位置上,他们之间的关系相当于P~F

☆调整后的公式为

☆F=A1(F/A,3%,8)(F/P,4%,2)+A2(F/A,4%,2)

■第四步,注意一致性。

☆年利率与计息期年一致

☆注意第二次折算时,利率采用最新的利率

■第五步,计算

=1000×8.892×1.082+1000×2.040=11661(元)

【本题常见错误分析】

■错误一:未进行条件审查,无第二次换算F=A1(F/A,3%,8)+A2(F/A,4%,2)

■错误二:第二次换算时,利率未采用变化后利率

F=A1(F/A,3%,8)(F/P,3%,2)+A2(F/A,4%,2)

中级经济基础

中级经济基础