第四节 金融资产定价

一、利率与金融资产定价

有价证券价格实际上是以一定市场利率和预期收益率为基础计算得出的现值。

(一)票据定价(掌握)

票据一般均标明面值,没有票面利率。票据发行有等价发行和非等价发行两种。

等价发行就是按面额发行;非等价发行就是指票据发行价与面额价值不等,又有溢价发行(高于面值)和折价发行(低于面值)发行两种形式。

1、 票据交易价格即面值扣除利息后的金额,主要取决于市场利率。

2、票据在持有期贴现,则票据的贴现价格就是票面额扣除贴息以后的金额。

P=A(1-n*d) d为贴现率

例:某人将为期3个月票面100万元票据,1个月后贴现,贴现率为6%

P=100-100*6%/(2/12)=99万元

(二)债券定价(掌握)

有价证券交易价格主要依据货币的时间价值即未来收益的现值确定。

债券价格分债券发行价和债券转让价。

债券的发行价格通常根据票面金额决定,特殊情况下采取折价或溢价的方式。

债券的流通转让价格由债券的票面金额、利率(票面利率、市场利率或预期收益率)和实际持有期限三个因素决定。

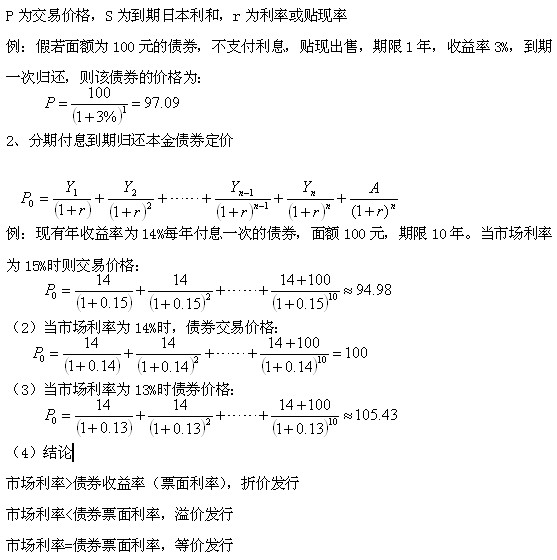

1、到期一次还本付息债券定价

3、债券期限若为永久,其价格确定与股票价格计算相同(见以下股票定价内容)。

(三)股票定价(掌握)

1、股票价格由预期收入和当时的市场利率决定。股票的价格等于未来每一期预期收入的现值之和。当未来每一期的预期收入相等时(无限期系列现金流的现值),

所以,股票价格=预期股息收入/市场利率

永久期限债券价格=每期利息收入/市场利率(或预期收益率)

例1:某种股票预期年股息10元,市场利率为10%,其价格为10/10%=100元;

如果预期收入为20元,价格20/10%=200元

如果预期收入为20元,市场利率5%,20/5%=400元

例2:某一永久期限的债券,面额外100元,票面利率5%,市场利率为4%,其价格是多少?

P=(100*5%)/4%=125

2、股票静态价格确定

(1)由收益和利率计算股票价格

股票价格主要取决于收益和利率两因素;股票价格与收益成正比,与利率成反正。

P=Y/r

例:某股票年末每股税后利润0.4元,市场利率为5%,则该股价格:

P= 0.4/5%=8元

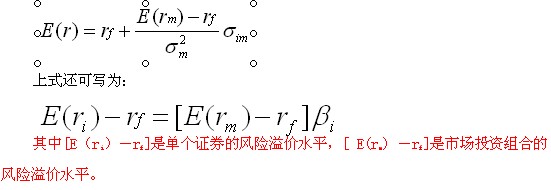

因此:当该股市价 当该股市价>P时,投资者应该卖出该股票; 当该股市价=P时,投资者应该继续持有或卖出该股票; (2)由市盈率计算股票价格 市盈率=股票价格/每股税后盈利 股票发行价格=预计每股税后盈利*市场平均市盈率 例:若上题平均市盈率为20倍,则股票价格为: P=0.4*20=8元 2、股票动态价格确定 方法与分期付息债券的价格确定基本相同 二、资产定价理论 (一)有效市场理论(熟悉) 1、有效市场假说主要研究信息对证券价格的影响。 就资本市场而言,如果资产价格反映了所能获得的全部信息,那么,资本市场是有效的。如果资本市场是竞争性和有效率的,那么,投资的预期收益等于资本的机会成本,机会成本是无风险利率。 2、按照市场价格反映信息的程度分将市场分类(掌握): (1)弱式有效市场 即当前市场价格完全反映了过去(历史)的信息。新信息会带来价格的变动。掌握过去信息不能预测未来的价格变动。 (2)半强式有效市场 指证券当前价格不仅反映所有历史信息,还反映公开信息。投资者无法凭借公开信息获利。(但可凭内幕信息获利) (3)强式有效市场 即证券当前的市场价格反映了所有历史的、公开的、内幕信息,任何投资者都只能获得平均收益,不可能凭借信息优势获得超额收益。 通过我国学者研究发现我国证券(股票市场)基本属于半强式有效。 [例]2005多选:西方经济学家将有效率市场分为(ABC )。 A.强效率市场 B.弱效率市场 C.半强效率市场 D.半弱效率市场 E.全效率市场 2007单选:如果当前的证券价格反映了历史价格信息和所有公开的价格信息,则该市场属于( D )。 A.弱式有效市场 B.半弱式有效市场 C.强式有效市场 D.半强式有效市场 (二)资本资产定价理论(CAPM)(熟悉) 资本资产定价模型是投资组合理论的均衡理论。该理论认为:理性的投资者总是追求投资者效用最大化,即在同等风险水平下的收益最大化或在同等收益水平下的风险最小化。 投资组合:由投资人或金融机构所持有的股票、债券、衍生金融产品等组成的集合。 投资组合理论是指:若干种证券组成的投资组合,其预期收益是这些证券收益的加权平均数,投资组合能降低非系统性风险。 1、创始人为马科维茨奠定了理论框架;夏普首先提出资本资产定价理论;米勒和莫顿完善了资本资产定价理论,形成一套完整的理论体系。 2、基本假设(掌握): (1)市场上存在一种无风险资产,投资者可以按无风险利率借出或借进任意数额的无风险资产; (2)市场效率边界曲线只有一条; (3)交易风险为零。 3、资本市场线(了解) 资本市场线(CML)指表明有效组合的期望收益率和标准差(表示风险)之间的一种简单的线性关系的一条射线。它是由风险资产和无风险资产构成的投资组合。 [例]2006单选:马科维茨投资组合理论认为,证券组合中各成份证券的相关系数越小,证券组合的风险分散化效果( A )。 A.越好 B.越差 C.越难确定 D.越应引起关注 4、证券市场线(了解) 证券市场线(SML)是资本资产定价模型的图示形式, SML揭示了市场上所有风险性资产(单个资产)的均衡期望收益率与风险之间的关系。 单个证券风险用β值(β值测度的是单个证券的非系统风险) 其中 为市场组合(证券市场上所有证券组成的证券组合)风险;σim为单个证券与市场组合的协方差。 风险根据资本资产定价理论,预期收益与风险关系是: 资产风险一般有系统风险和非系统风险 (1)系统风险是由宏观经济营运状况或市场结构所引致的风险,不可以通过风险分散规避的风险。资产定价模型中提供了测度系统风险的指标,即风险系数β (2)非系统风险指具体经济单位自身投资和运营方式所引致的风险,是可以通过风险分散规避的风险,又称特有风险。 (3)β还可以衡量证券实际收益率对市场投资组合的实际收益率的敏感程度。 如果β>1,说明其收益率大于市场组合收益率,属“激进型”证券; 如果β<1,说明其收益率小于市场组合收益率,属“防卫型”证券; 如果β=1,说明其收益率等于市场组合收益率,属“平均型”证券; 6、资产定价理论的局限(了解) (1)市场投资组合的不完全性 (2)市场存在交易成本 (3)仅从静态的角度研究资产定价的问题。 2008单选:如果某证券的β值为1.5,若市场投资组合的风险溢价水平为10%,则该证券的风险溢价水平为( B )。 A.5% B.15% C.50% D.85% 解析:证券市场线的表达式:E(ri)-rf=[E(rm) -rf]*βi 其中[E(ri)-rf]是单个证券的风险溢价水平,[ E(rm) -rf]是市场投资组合的风险溢价水平。 E(ri)-rf =10%*1.5 解得:E(ri)-rf =15% (三)期权定价理论(熟悉) 1973年布莱克和斯科尔斯提出了期权定价。 期权定价模型基于对冲证券组合的思想。投资者可建立期权与其标的股票的组合来保证确定报酬。 1、布莱克—斯科尔斯模型的基本假定 (1)无风险利率r为常数 (2)没有交易成本、税收和卖空限制,不存在无风险套利机会 (3)标的资产在期权到期前不支付股息和红利 (4)市场连续交易 (5)标的资产价格波动率为常数 (6)标的资产价格遵从布朗运动 2、布莱克—斯科尔斯模型的基本结构 如果股票价格变化遵从几何布朗运动,那么欧式看涨期权的价格C为: C(t,X,σ,T)=SN(d1)-e-r(T-t)XN(d2) 其中: 式中:S为股票价格,X为期权的执行价格,T-t为期权期限,r为无风险利率,e为自然对数的底,σ为股票价格波动率,N()表示正态分布变量的累积概率分布函数,N(d1) 和N(d2)为d1和 d2标准正态分布的概率。 [例]2005单选:有价证券理论价格计算的基础是一定市场利率和证券(C)。 A.交易量 B.现期收益 C.预期收益 D.交割量 2006单选:投资选择行为就是追求与风险相应的收益,这种行为就是( D )。 A.股票交易过程 B.委托买卖过程 C.资产组合过程 D.证券定价过程 2006单选:利率与有价证券价格呈( B)。 A.正相关关系 B.负相关关系 C.弱相关关系 D.零相关关系 2007案例分析题:2004年1月某企业发行一种票面利率为6%,每年付息一次,期限3年,面值l00元的债券。假设2004年1月至今的市场利率是4%。2007年1月,该企业决定永久延续该债券期限,即实际上实施了债转股,假设此时该企业的每股税后盈利是0.50,该企业债转股后的股票市价是22元。请根据以上资料回答下列问题: 1、2005年1月,该债券的购买价应是( B )。 A.90.2 元 B.103.8元 C.105.2元D.107.4元 解:6/(1+4%)+106/(1+4%)2=103.8 2、在债券发行时如果市场利率高于债券票面利率,则( BC )。 A.债券的购买价高于面值 B.债券的购买价低于面值 C.按面值出售时投资者对该债券的需求减少 D.按面值出售时投资者对该债券的需求增加 解:如果市场利率高于债券票面利率,债券只能折价发行,因而出现B情况,同时由于有了B,就会出现C。 3、债转股后的股票静态定价是( B )。 A.8.5元B.12.5元 C.22.0 D.30.0元 解:股票静态定价=每股税后盈利/市场利率=0.5/4%。 4、以2007年1月该股票的静态价格为基准,债转股后的股票当时市价( C )。 A.低估B.合理 C.高估D.不能确定 解:市场价格是22元,显然超过了静态价格近一倍,属于C。 5、按照2007年1月的市场状况,该股票的市盈率是( D )。 A.10倍B.24倍 C.30倍D.44倍 解:市盈率=市场价格/每股税后盈利=22/0.5=D。

5、资产风险(熟悉)

中级经济基础

中级经济基础