总的来说,2021年中级会计职称考试《财务管理》教材的变动比较小,主要集中在文字部分(但是中级财管的大头是主观题,对目前学习计算题的影响不大)。

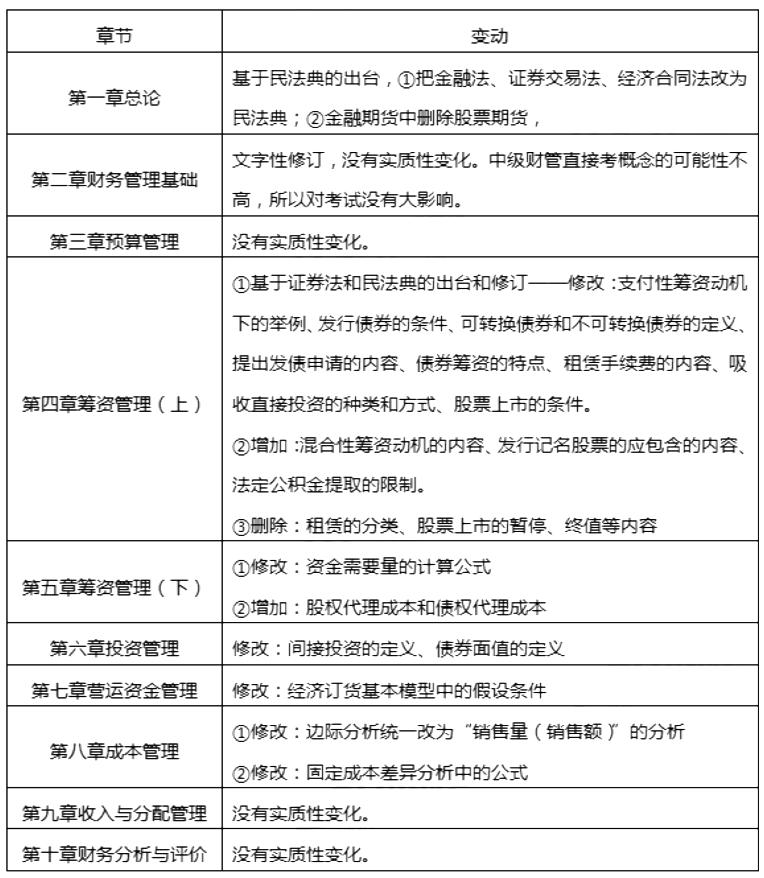

一、《财务管理》教材整体变动

二、《财务管理》教材内容修订

2021年中级《财务管理》教材主要对第四章进行修改。以下从“新增、删除、重写”三个角度,分别进行解读。

(一)新增部分内容

1、第四章第一节,新增了“(五)混合性筹资动机”的内容。

解读:单纯增加标题,使原教材中介绍的混合性筹资动机更加“名正言顺”,但是如果多选题中涉及到筹资动机的选择,切记要记得还有“混合性筹资动机”。

⒉、新增的细化内容。

第四章第二节,“租金的构成”中的租赁手续费增加了相关的举例、第三节,增加发行记名股票应包含的内容。

解读:这些新增加的内容是对原教材内容的补充和完善。虽然这些新增内容并非实质的改变,但是容易成为今年考试的“焦点”,比方说对租赁手续费具体举例的考查“下列选项中属于租赁手续费的是”。

(二)删除部分内容

1、第四章第二节,删除了“3、按企业取得贷款的用途,分为基本建设贷款、专项贷款和流动资金贷款”、“租赁的分类”的全部内容。

解读:删除了银行借款种类中第三种分类,删除的这个内容可以作为客观题的考点。删除租赁的分类,这些内容的修改是为了向最新的会计准则靠拢。这些删除的内容,实质是减轻了学习负担。2、第四章第三节,删除了“交易所暂停上市和交易所终止股票上市的条件”。

解读:未删除前的时候可以作为客观题考点,所以此项修改,实质是减轻了学习负担。

(三)重新编写部分内容

1、第四章第二节:修改了发行债券的条件。

解读:这里的修改是为了向最新的会计准则靠拢。按照修改后的内容掌握即可。

2、第四章第三节:将吸收直接投资种类的“3、合资经营”修改为“3、吸收外商投资”。解读:这部分内容是全部重新编写,按照修改后的内容掌握即可。

3、第四章第三节:工业产权修改为“知识产权”。

解读:仅仅修改了名称,原理内容没有变化,学习难度不变,对考生来说不会造成学习压力。

4、第四章第三节:股票上市的条件重新编写。

解读:这部分内容是重新编写,在学习的时候,按照改写后的内容掌握即可。

(四)其他细节内容的改写·

第四章:修改债券筹资的特点。

第五章:修改了资金需要量的计算公式。

第六章:间接投资的定义、修改了债券面值的定义。

第七章:修改了经济订货基本模型的一个假设条件,修改为“不存在订货提前期,即可以随时补充存货”

解读:这些内容都是对原教材内容的丰富完善。修改之后的内容相比之前,阐述更细致,指导性更强。

中级会计实务

中级会计实务