>>>>> 2020年一级造价工程师《造价管理》章节知识点汇总![]()

资金成本的计算

一、资金成本及其构成

资金成本是指企业为筹集和使用资金而付出的代价。

筹集成本指在资金筹集过程中所支付的各项费用,一般属于一次性费用,筹资次数越多,资金筹集成本也就越大

使用成本又称为资金占用费(股息、红利、利息),具有经常性、定期性的特征,是资金成本的主要内容

【2019考题·多选题】下列费用中,属于资金筹集成本的有( )。

A.股票发行手续费

B.建设投资贷款利息

C.债券发行公证费

D.股东所得红利

E.债券发行广告费

『正确答案』ACE

『答案解析』本题考查的是资金成本的计算。资金筹集成本是指在资金筹集过程中所支付的各项费用,如发行股票或债券支付的印刷费、发行手续费、律师费、资信评估费、公证费、担保费、广告费等。资金筹集成本一般属于一次性费用,筹资次数越多,资金筹集成本也就越大。

【例题·单选题】下列融资成本中,属于资金使用成本的是( )。

A.发行手续费 B.担保费 C.资信评估费 D.债券利息

『正确答案』D

『答案解析』本题考查的是资金成本的计算。资金使用成本:又称为资金占用费(股息、红利、利息),具有经常性、定期性的特征,是资金成本的主要内容。

二、资金成本的性质

1.资金使用者向资金所有者和中介机构支付的占用费和筹资费。

2.资金成本与资金的时间价值既有联系,又有区别。资金的时间价值是一种时间函数;而资金成本则表现为资金占用额的函数。

3.资金成本具有一般产品成本的基本属性。但是资金成本只有一部分具有产品成本的性质,即这一部分耗费计入产品成本,而另一部分则作为利润的分配,不能列入产品成本。

三、资金成本的作用

1.个别资金成本主要用于比较各种筹资方式资金成本的高低,是确定筹资方式的依据;

2.综合资金成本是项目公司资本结构决策的依据;

3.边际资金成本是追加筹资决策的重要依据。

【例题·单选题】下列关于资金成本的表述中正确的是( )。

A.资金成本不具有一般产品成本的基本属性

B.企业融资规模越大,资金成本就越小

C.资金成本是企业进行资金结构决策的基本依据

D.如果市场中的货币需求增加,企业的资金成本就会降低

『正确答案』C

『答案解析』本题考查的是资金成本的计算。选项A应为具有;选项B资金成本越大;选项D会导致资金成本上升。

四、资金成本的计算

(一)资金成本计算的一般形式

资金成本可用绝对数表示,也可用相对数表示。

(二)个别资金成本

1.权益资金成本

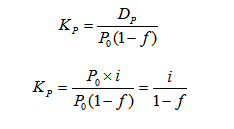

(1)优先股成本

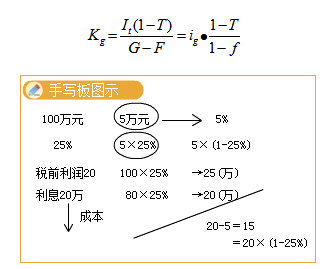

【例5.1.1】某公司发行优先股股票,票面额按正常市价计算为200万元,筹资费费率为4%,股息年利率为14%,则其资金成本率为:

【2019考题·单选题】某公司发行优先股股票,票面额按正常市价计算为400万元,筹资费率为5%,年股息率为15%,公司所得税税率为25%,则优先股股票发行成本率为( )。

A.5.89%

B.7.84%

C.11.84%

D.15.79%

『正确答案』D

『答案解析』本题考查的是资金成本的计算。Kp=优先股每年股息/[优先股票面值×(1-筹资费费率)]=400×15%/[400×(1-5%)]=15.79%。

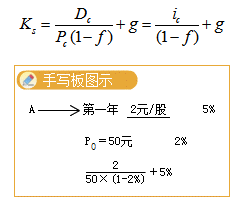

(2)普通股成本

A.股利增长模型法(收益以固定的年增长率递增)

B.税前债务成本加风险溢价法

【提示】以债务资金成本为基数,考虑股东承担的风险。

C.资本资产定价模型法

【提示】根据投资者对股票的期望收益来确定

【例5.1.2】某公司发行普通股正常市价为56元,估计年增长率为12%,第一年预计发放股利2元,筹资费用率为股票市价的10%,则新发行普通股的成本为:

【例5.1.3】某期间市场无风险报酬率为12%,平均风险股票必要报酬率为14%,某公司普通股β值为1.2.普通股的成本为:

【例题·单选题】某企业发行普通股正常市价为20元,估计年增长率为10%,第一年预计发放股利1元,筹资费用率为股票市价的12%,则新发行普通股的成本率为( )。

A.11.36%

B.13.33%

C.15.56%

D.15.68%

『正确答案』D

『答案解析』本题考查的是资金成本的计算。1/[20×(1-12%)]+10%=15.68%。

(3)保留盈余成本(留存收益)

保留盈余的资金成本是股东失去向外投资的机会成本,故与普通股成本的计算基本相同,只是不考虑资金筹集费用。

【例题·单选题】某期间,市场无风险报酬率为10%,平均风险股票必要报酬率为15%,某公司普通股β为1.25.留存收益的资金成本为( )。

A.10%

B.15%

C.16.25%

D.18.75%

『正确答案』C

『答案解析』本题考查的是资金成本的计算。10%+1.25(15%-10%)=16.25%。

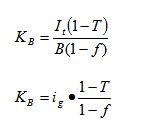

2.债务资金成本

①长期贷款成本

企业所支付的利息会使企业少缴一部分所得税。对每年年末支付利息、贷款期末一次全部还本的借款,其借款成本率为:

【例5.1.4】某公司发行总面额为1000万元的10年期债券,票面利率为13%,发行费用率为5%,公司所得税税率为25%。该债券的成本率为:

【提示】由于债券的发行价格受发行市场利率的影响,致使债券发行价格出现等价、溢价、折价等情况,因此在计算债券成本时,债券的利息按票面利率确定,但债券的筹资金额按照发行价格计算。

②债券成本

发行债券,实际上企业支付的债券的利息仅为:债券利息×(1-所得税税率),即利息存在抵税作用。

【例5.1.5】假定上述公司发行总面额为1000万元的10年期债券,票面利率为13%,发行费用率为5%,发行价格为1200万元,公司所得税税率为25%。则该债券的成本率为:

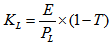

③租赁成本

定期支付租金列入企业成本,少付所得税。其租金成本率为:

④考虑时间价值的负债融资成本计算

【注意】建设期内、运营期内所得税免征年份不乘以(1-T)

(三)加权平均资金成本

多种方式进行筹集资金。一般以各种资本占全部资本的比重为权重,对各类资金成本进行加权平均。

【例5.1.6】某企业账面反映的长期资金共1000万元,其中长期借款300万元,应付长期债券200万元,普通股400万元,保留盈余100万元;其资金成本分别为5.64%、6.25%、15.7%、15%。该企业的加权平均资金成本为:

【提示】上述个别资金成本的比重,是按账面价值确定的,有时可以按市场价值或目标价值确定。

【2019考题·单选题】下列资金成本中,可用来比较各种融资方式优劣的是( )。

A.综合资金成本

B.边际资金成本

C.个别资金成本

D.债务资金成本

『正确答案』C

『答案解析』本题考查的是资金成本的计算。个别资金成本的高低可作为比较各种融资方式优劣的一个依据。

【2017考题·单选题】项目公司为了扩大项目规模往往需要追加筹集资金,用来比较选择追加筹资方案的重要依据是( )。

A.个别资金成本

B.综合资金成本

C.组合资金成本

D.边际资金成本

『正确答案』D

『答案解析』本题考查的是资金成本的计算。项目公司为了扩大项目规模,增加所需资产或投资,往往需要追加筹集资金。在这种情况下,边际资金成本就成为比较选择各个追加筹资方案的重要依据。

【2017考题·单选题】与发行债券相比,发行优先股的特点是( )。

A.融资成本较高

B.股东拥有公司控制权

C.股息不固定

D.股利可在税前扣除

『正确答案』A

『答案解析』本题考查的是资金成本的计算。优先股与债券特征相似的是股息固定。优先股股东不参与公司经营管理,没有公司控制权,不会分散普通股东的控股权。发行优先股通常不需要还本,只需要支付固定股息,可减少公司的偿债风险和压力。但优先股融资成本较高,且股利不能像债券利息一样在税前扣除。

【例题·单选题】某企业账面反映的长期资金4000万元,其中优先股1200万元,应付长期债券2800万元。发行优先股的筹资费费率3%,年股息率9%;发行长期债券的票面利率7%,筹资费费率5%,企业所得税税率25%。则该企业的加权平均资金成本率为( )。

A.3.96%

B.6.11%

C.6.65%

D.8.15%

『正确答案』C

『答案解析』本题考查的是资金成本的计算。30%×9%/(1-3%)+70%×7%×(1-25%)/(1-5%)=6.65%。

造价师万题库下载 | 微信搜"万题库造价工程师考试"

造价管理

造价管理