>>>>> 2020年一级造价工程师《造价管理》章节知识点汇总![]()

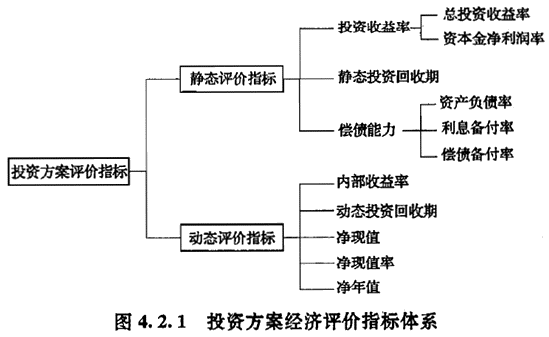

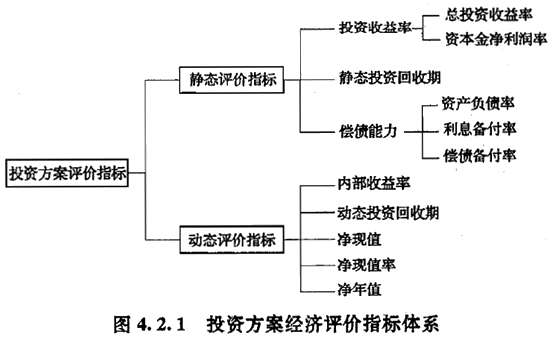

经济效果评价指标体系

【例题·多选题】下列评价指标中,属于投资方案经济效果静态评价指标的有( )。

A.内部收益率

B.利息备付率

C.投资收益率

D.资产负债率

E.净现值率

『正确答案』BCD

『答案解析』本题考查的是经济效果评价的内容和基本方法。动态评价指标:内部收益率、动态投资回收期、净现值、净现值率、净年值。静态评价指标:投资收益率(总投资收益率、资本金净利润率)、静态投资回收期、偿债能力(资产负债率、利息备付率、偿债备付率)。

【例题·多选题】反映投资方案盈利能力的动态评价指标有( )。

A.投资收益率

B.内部收益率

C.净现值率

D.利息备付率

E.偿债备付率

『正确答案』BC

『答案解析』本题考查的是经济效果评价内容及指标体系。动态评价指标:内部收益率、动态投资回收期、净现值、净现值率、净年值。静态评价指标:投资收益率(总投资收益率、资本金净利润率)、静态投资回收期、偿债能力(资产负债率、利息备付率、偿债备付率)。

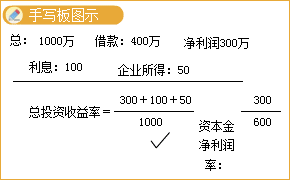

一、投资收益率

计算公式

2.评价准则。将计算出的投资收益率(R)与所确定的基准投资收益率(Re)进行比较:

(1)若R≥Re,则方案在经济上可以考虑接受;

(2)若R

3.根据分析目的的不同,投资收益率又可分为:

4.优缺点

优点:计算简单,反映投资效果优劣,适用各种投资规模;

缺点:没有考虑时间因素,选择正常生产年份较难,不可靠。

【例题·单选题】总投资收益率指标中的收益是指项目建成后( )。

A.正常生产年份的年税前利润或运营期年平均税前利润

B.正常生产年份的年税后利润或运营期年平均税后利润

C.正常生产年份的年息税前利润或运营期内年平均息税前利润

D.投产期和达产期的盈利总和

『正确答案』C

『答案解析』本题考查的是投资收益率与投资回收期。EBIT项目达到设计生产能力后正常年份的年息税前利润或运营期内年平均息税前利润。

【例题·单选题】在工程经济分析中,以投资收益率指标作为主要决策依据,其可靠性较差的原因在于( )。

A.正常生产年份的选择比较困难

B.计算期的确定比较困难

C.未考虑投资回收后的经济效果

D.需要事先确定基准收益率

『正确答案』A

『答案解析』本题考查的是经济效果评价内容及指标体系。正常生产年份的选择比较困维,如何确定带有一定的不确定性和人为因素。因此,以投资收益率指标作为主要的决策依据不太可靠。

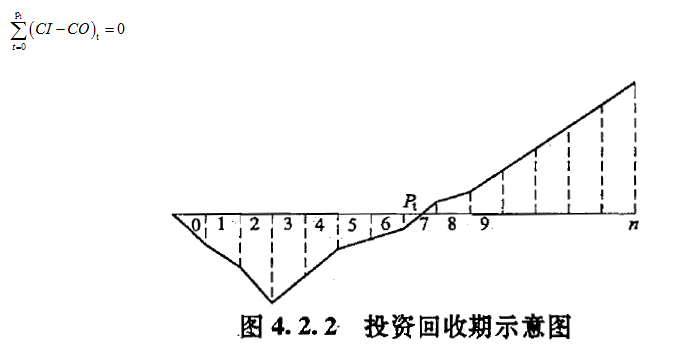

二、投资回收期

反映投资方案实施以后回收初始并获取收益能力的重要指标。

1.静态投资回收期。在不考虑资金时间价值的条件下,以项目的净收益回收其全部投资所需要的时间。投资回收期可以自项目建设开始年算起,也可以自项目投产年开始算起,但应予以注明。

(1)计算公式。自建设开始年算起,投资回收期Pt(以年表示)的计算公式如下:

(2)评价准则。将计算出的静态投资回收期(Pt)与所确定的基准投资回收期(Pe)进行比较:

①若Pt≤Pe,表明项目投资能在规定的时间内收回,则项目(或方案)在经济上可以考虑接受;

②若Pt>Pe,则项目(或方案)在经济上是不可行的。

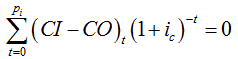

2.动态投资回收期。累计现值等于零时的时间(年份)。

动态投资回收期的表达式为:

在实际应用中,可根据项目现金流量表用下列近似公式计算:

【提示】用折现法计算出的动态投资回收期,比用传统方法计算出的静态投资回收期长些。与IRR法和NPV法在方案评价方面是等价的。

3.投资回收期法的特点

|

优点 |

指标容易理解,计算简便,显示了资本的周转速度 |

|

缺点 |

没有考虑投资方案整个计算期内的现金流量;只间接考虑投资回收之前的效果,不能反映投资回收之后的情况,即无法准确衡量方案在整个计算期内的经济效果 |

【2016考题·单选题】下列投资方案经济效果评价指标中,能够在一定程度上反映资本周转速度的指标是( )。

A.利息备付率

B.投资收益率

C.偿债备付率

D.投资回收期

『正确答案』D

『答案解析』本题考查的是投资收益率与投资回收期。投资回收期指标容易理解,计算也比较简便;项目投资回收期在一定程度上显示了资本的周转速度。

【例题·单选题】某技术方案的现金流量如下表,设基准收益率(折现率)为8%,则静态投资回收期为( )年。

|

计算期(年) |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

现金流入(万元) |

— |

— |

800 |

1200 |

1200 |

1200 |

1200 |

1200 |

|

现金流出(万元) |

600 |

900 |

500 |

700 |

700 |

700 |

700 |

700 |

A.1.25

B.2.58

C.4.40

D.5.60

『正确答案』C

『答案解析』本题考查的是经济效果评价指标体系。静态投资回收期=(5-1)+200/500=4.4年。

【例题·单选题】在投资方案评价中,投资回收期只能作为辅助评价指标的主要原因是( )。

A.只考虑投资回收前的效果,不能准确反映投资方案在整个计算期内的经济效果

B.忽视资金具有时间价值的重要性,在回收期内未能考虑投资收益的时间点

C.只考虑投资回收的时间点,不能系统反映投资回收之前的现金流量

D.基准投资回收期的确定比较困难,从而使方案选择的评价准则不可靠

『正确答案』A

『答案解析』本题考查的是经济效果评价内容及指标体系。选项B,动态投资回收期考虑了资金的时间价值;选项C,投资回收期只间接考虑投资回收之前的效果,不能反映投资回收之后的情况。选项D,基准投资回收期的确定比较容易。

造价师万题库下载 | 微信搜"万题库造价工程师考试"

三、偿债能力指标

(一)利息备付率

也称已获利息倍数;投资方案在借款偿还期内的息税前利润(EBIT)与当期应付利息(PI)的比值。从付息资金来源的充裕性角度反映投资方案偿付债务利息的保障程度。

评价准则:分年计算,越高,利息偿付的保障程度越高。应大于1.

【例题·单选题】在投资方案评价中,投资回收期只能作为辅助评价指标的主要原因是( )。

A.只考虑投资回收前的效果,不能准确反映投资方案在整个计算期内的经济效果

B.忽视资金具有时间价值的重要性,在回收期内未能考虑投资收益的时间点

C.只考虑投资回收的时间点,不能系统反映投资回收之前的现金流量

D.基准投资回收期的确定比较困难,从而使方案选择的评价准则不可靠

『正确答案』A

『答案解析』本题考查的是经济效果评价内容及指标体系。选项B,动态投资回收期考虑了资金的时间价值;选项C,投资回收期只间接考虑投资回收之前的效果,不能反映投资回收之后的情况。选项D,基准投资回收期的确定比较容易。

(二)偿债备付率

投资方案在借款偿还期限内各年可用于还本付息的资金(息税前利润+折旧+摊销-所得税)与当期应还本付息金额(还本额+计入总成本费用的全部利息)的比值。表明用于还本付息的资金偿还借款本息的保障程度。

【2017考题·单选题】投资方案经济效果评价指标中,利息备付率是指投资方案在借款偿还期内的( )的比值。

A.息税前利润与当期应付利息金额

B.息税前利润与当期应还本付息金额

C.税前利润与当期应付利息金额

D.税前利润与当期应还本付息金额

『正确答案』A

『答案解析』本题考查的是经济效果评价的内容及指标体系。利息备付率(ICR)也称已获利息倍数,是指投资方案在借款偿还期内的息税前利润(EBIT)与当期应付利息(PI)的比值。

【例题·多选题】偿债备付率指标中“可用于还本付息的资金”包括( )。

A.无形资产摊销费

B.增值税及附加

C.计入总成本费用的利息

D.固定资产大修理费

E.固定资产折旧费

『正确答案』ACE

『答案解析』本题考查的是偿债能力指标。可用于还本付息的资金为息税前利润+折旧+摊销。

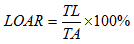

(三)资产负债率

指投资方案各期末负债总额(TL)与资产总额(TA)的比率。

评价准则:适度,应结合国家宏观经济状况、行业发展前景、企业所处的竞争环境状况等具体条件确定。

【例题·单选题】关于利息备付率的说法,正确的是( )。

A.利息备付率越高,表明利息偿付的保障程度越高

B.利息备付率越高,表明利息偿付的保障程度越低

C.利息备付率大于零,表明利息偿付能力强

D.利息备付率小于零,表明利息偿付能力强

『正确答案』A

『答案解析』本题考查的是经济效果评价内容及指标体系。利息备付率越高,表明利息偿付的保障程度越高。利息备付率应大于1.并结合债权人的要求确定。

四、净现值

定义:用一个预定的基准收益率(或设定的折现率)ic,分别将整个计算期内各年所发生的净现金流量都折现到投资方案开始实施时的现值之和。

1.计算公式:

2.评价准则:当方案的NPV≥0时,说明该方案能满足基准收益率要求的盈利水平,故在经济上是可行的。

3.特点

|

优点 |

考虑了资金的时间价值,并全面考虑了项目在整个计算期内的经济状况;经济意义明确直观,能够直接以金额表示项目的盈利水平;判断直观 |

|

缺点 |

需要确定一个符合经济现实的基准收益率,而基准收益率的确定往往是比较困难的;净现值不能反映单位投资的使用效率,不能直接说明在项目运营期各年的经营成果 |

【例题·单选题】投资方案资产负债率是指投资方案各期末( )的比率。

A.长期负债与长期资产

B.长期负债与固定资产总额

C.负债总额与资产总额

D.固定资产总额与负债总额

『正确答案』C

『答案解析』本题考查的是经济效果评价内容及指标体系。资产负债率是指投资方案各期末负债总额与资产总额的比率。

优点

考虑了资金的时间价值,并全面考虑了项目在整个计算期内的经济状况;经济意义明确直观,能够直接以金额表示项目的盈利水平;判断直观

缺点

需要确定一个符合经济现实的基准收益率,而基准收益率的确定往往是比较困难的;净现值不能反映单位投资的使用效率,不能直接说明在项目运营期各年的经营成果

【例题·多选题】应用净现值指标评价投资方案经济效果的优越性有( )。

A.能够直接反映项目单位投资的使用效率

B.能够全面考虑项目在整个计算期内的经济状况

C.能够直接说明项目运营期各年的经营成果

D.能够全面反映项目投资过程的收益程度

E.能够直接以金额表示项目的盈利水平

『正确答案』BE

『答案解析』本题考查的是经济效果评价内容及指标体系。净现值指标考虑了资金的时间价值,并全面考虑了项目在整个计算期内的经济状况;经济意义明确直观,能够直接以金额表示项目的盈利水平;判断直观。但不足之处是,必须首先确定一个符合经济现实的基准收益率,而基准收益率的确定往往是比较困难的;而且在互斥方案评价时,净现值必须慎重考虑互斥方案的寿命,如果互斥方案寿命不等,必须构造一个相同的分析期限,才能进行方案比选。此外,净现值不能反映项目投资中单位投资的使用效率,不能直接说明在项目运营期各年的经营成果。

4.基准收益率ic的确定

基准收益率的确定一般以行业的平均收益率为基础,同时综合考虑资金成本、投资风险、通货膨胀以及资金限制等影响因素。

基准收益率不应小于资金成本。也应不低于单位资金成本和单位投资的机会成本。

当项目完全由企业自有资金投资时,可参考行业基准收益率(机会成本);当项目投资由自有资金和贷款组成时,最低收益率不应低于行业基准收益率与贷款利率的加权平均收益率。

投资风险——风险越大,贴补率越高。

通货膨胀——通货膨胀率越高,其基准收益率也越高。

资金成本和机会成本是确定基准收益率的基础,投资风险和通货膨胀是确定基准收益率必须考虑的影响因素。

【例题·单选题】某项目现金流量表(单位:万元)如下:

|

年度 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

净现金流量 |

-1000 |

-1200 |

800 |

900 |

950 |

1000 |

1100 |

1200 |

|

折现系数(ic=10%) |

0.909 |

0.826 |

0.751 |

0.683 |

0.621 |

0.564 |

0.513 |

0.467 |

|

折现净现金流量 |

-909.0 |

-991.2 |

600.8 |

614.7 |

589.95 |

564.0 |

564.3 |

560.4 |

则该项目的净现值率和动态投资回收期分别是( )。

A.2.45%和4.53年

B.83.88%和5.17年

C.170.45%和4.53年

D.197.35%和5.17年

『正确答案』B

『答案解析』本题考查的是净现值。净现值率=(-909.0-991.2+600.8+614.7+589.95+564.0+564.3+560.4)/(909+991.2)=83.88%。动态投资回收期=5+(909.0+991.2-600.8-614.7-589.95)/564.0=5.17年。

4.基准收益率ic的确定

基准收益率的确定一般以行业的平均收益率为基础,同时综合考虑资金成本、投资风险、通货膨胀以及资金限制等影响因素。

基准收益率不应小于资金成本。也应不低于单位资金成本和单位投资的机会成本。

当项目完全由企业自有资金投资时,可参考行业基准收益率(机会成本);当项目投资由自有资金和贷款组成时,最低收益率不应低于行业基准收益率与贷款利率的加权平均收益率。

投资风险——风险越大,贴补率越高。

通货膨胀——通货膨胀率越高,其基准收益率也越高。

资金成本和机会成本是确定基准收益率的基础,投资风险和通货膨胀是确定基准收益率必须考虑的影响因素。

|

【例题·单选题】某企业投资项目,总投资3000万元,其中借贷资金占40%,借贷资金的资金成本为12%,企业自有资金的投资机会成本为15%,在不考虑其他影响因素的条件下,该项目的基准收益率至少应达到( )。 | |

|

『正确答案』C | |

|

【2017考题·多选题】下列影响因素中,属于确定基准收益率基础因素的有( )。 | |

|

『正确答案』AD | |

五、净年值

定义:又称等额年值、等额年金,是以一定的基准收益率将项目计算期内净现金流量等值换算而成的等额年值。同一现金流量的现值和等额年值是等价的(或等效的),因此,净现值法与净年值法在方案评价中能得出相同的结论。在各方案的计算期不相同时,应用净年值比净现值更为方便。

1.计算公式:

评价准则:NAV≥0时,则投资方案在经济上可以接受。

造价师万题库下载 | 微信搜"万题库造价工程师考试"

六、内部收益率

使投资方案在计算期内各年净现金流量的现值累计等于零时的折现率。

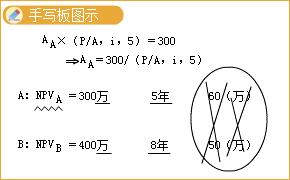

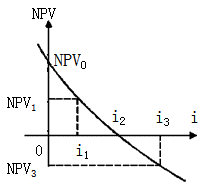

【例题·多选题】某投资方案的净现值与折现率之间的关系如下图所示。图中表明的正确结论有( )。

A.投资方案的内部收益率为i2

B.折现率i越大,投资方案的净现值越大

C.基准收益率为i1时,投资方案的净现值为NPV1

D.投资方案的累计净现金流量为NPV0

E.投资方案计算期内累计利润为正值

『正确答案』ACD

『答案解析』本题考查的是经济效果评价内容及指标体系。选项B错误,折现率i越大,投资方案的净现值越小;选项E错误,累计净现金流量与累计利润无法从该图中识别。

【例4.2.1】某投资方案的现金流量如表4.2.1所示,其内部收益率IRR=20%。

表4.2.1 投资方案的现金流量表

|

第t期末 |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

|

现金流量At |

-1000 |

300 |

300 |

300 |

300 |

300 |

307 |

2.评价准则:当IRR≥ic,则投资方案在经济上可以接受;

3.优点:考虑了资金的时间价值和整个计算期内的经济状况;能直接衡量项目未回收投资的收益率;不需要事先确定一个基准收益率。

不足:计算麻烦;对于非常规现金流量的项目来说,计算结果往往不唯一。

4.IRR与NPV的比较:

两者都可对独立方案进行评价,且结论一致;都考虑了资金时间价值和整个计算期内情况。

NPV算法简单,但得不出投资过程收益程度,受外部参数的影响;

IRR较为繁琐,但能反映出投资过程收益程度,不受外部参数的影响,取决于投资过程的现金流量。对于非常规的现金流量的项目,内部收益率往往不是唯一的。

【例题·单选题】下列关于内部收益率和净现值的说法中,正确的是( )。

A.项目内部收益率和净现值的大小只取决于项目投资过程的现金流量,与项目外部参数无关

B.项目内部收益率和净现值反映了项目初期投资的收益能力

C.用内部收益率和净现值对独立方案进行评价,其结论是一致的

D.项目内部收益率和净现值可以说明项目在整个计算期间各年的经济效果

『正确答案』C

『答案解析』本题考查的是经济效果评价内容及指标体系。选项A净现值基准收益率的确定与项目外部参数有关;选项B项目内部收益率和净现值反映了全部投资的收益能力;选项D项目内部收益率和净现值可以说明项目在整个计算期间的经济效果。

【例题·单选题】下列关于财务内部收益率或资本金收益率的说法中,正确的是( )。

A.财务内部收益率反映项目按设定折现率获得的盈利水平

B.财务内部收益率反映项目总投资可能获得的收益水平

C.资本金收益率反映项目资本金按设定折现率获得的盈利水平

D.资本金净利润率反映所得税后资本金可能获得的收益水平

『正确答案』D

『答案解析』本题考查的是内部收益率与净现值率。选项A净现值设定折现率;选项B总投资收益率反映项目总投资可能获得的收益水平。

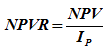

七、净现值率

定义:项目净现值与项目全部投资现值之比。反映单位投资现值所能带来的净现值。是辅助评价指标。适于多个投资额不同的项目方案的比选。

1.计算公式:

2.评价准则:NPVR≥0.说明投资方案在经济上可接受;若NPVR<0.说明投资方案在经济上不可行。

【2016考题·单选题】用来评价投资方案经济效果的净现值率指标是指项目净现值与( )的比值。

A.固定资产投资总额

B.建筑安装工程投资总额

C.项目全部投资现值

D.建筑安装工程全部投资现值

『正确答案』C

『答案解析』本题考查的是内部收益率与净现值率。净现值率是项目净现值与项目全部投资现值之比。

造价师万题库下载 | 微信搜"万题库造价工程师考试"

造价管理

造价管理