|

扫描/长按下面二维码

|

扫描/长按下面二维码

|

1[判断题] 因继承遗产纠纷提起的诉讼,由被继承人死亡时住所地或者主要遗产所在地人民法院管辖。( )

A.√

B.×

参考答案:对

2[多选题] 根据劳动合同法律制度的规定,下列关于用人单位支付劳动报酬的表述中,不正确的有( )。

A.劳动者在婚丧假期间,用人单位不向其支付工资

B.对部分公民放假的节日期间照常工作的职工,用人单位应向其支付工资报酬,但不支付加班工资

C.工资可以实物及有价证券替代货币支付

D.约定的工资支付日期遇节假日或休息日的,工资应在节假日或休息日后最近的工作日支付

参考答案:A,C,D

参考解析:(1)选项A:劳动者在法定休假日和婚丧假期间以及依法参加社会活动期间.用人单位应当依法支付工资;(2)选项B:在部分公民放假的节日期间(如妇女节、青年节),对参加社会活动或者单位组织庆祝活动和照常工作的职工,单位应支付工资报酬,但不支付加班工资;(3)选项C:工资应当以法定货币支付,不得以实物及有价证券替代货币支付;(4)选项D:约定支付工资的日期遇节假日或者休息日的,工资应提前在最近的工作日支付。

3[单选题] 甲公司因企业重整与李某解除劳动合同,已知李某在甲公司工作期限为5年,合同解除前12个月李某的平均工资为10000元,上年度当地职工月平均工资为3000元。劳动合同解除时,甲公司应向李某支付的经济补偿金为( )元。

A.3000×3×5=45000

B.3000×5=15000

C.10000×5=50000

D.10000

参考答案:A

参考解析:李某的月工资已经超过本地区上年度职工月平均工资3倍,甲公司应向李某支付的经济补偿金=当地上年度职工月平均工资3倍×工作年限(最高不超过12年)=3000×3×5=45000(元)。

4[多选题] 根据劳动合同法律制度的规定,下列情形中,即使用人单位与劳动者约定了服务期,劳动者仍可以主张解除劳动合同,用人单位不得要求劳动者支付违约金的有( )。

A.用人单位未及时足额支付劳动报酬的

B.用人单位未依法为劳动者缴纳社会保险费的

C.用人单位的规章制度违反法律、法规的规定,损害劳动者权益的

D.用人单位在劳动合同中免除自己的法定责任、排除劳动者权利的

参考答案:A,B,C,D

参考解析:即使用人单位与劳动者约定了服务期,如果用人单位有过错,劳动者仍可以主张解除劳动合同,不属于违反服务期的约定,用人单位不得要求劳动者支付违约金。

5[多选题] 下列有关医疗期间的表述中,符合法律规定的有( )。

A.实际工作年限10年以下,在本单位工作年限5年以下的医疗期间为3个月

B.实际工作年限10年以上,在本单位工作年限5年以下的医疗期间为6个月

C.实际工作年限10年以上,在本单位工作年限10年以上15年以下的,医疗期间为12个月

D.实际工作年限10年以上,在本单位工作年限20年以上,医疗期间没有时间限制

参考答案:A,B,C

参考解析:选项D:实际工作年限10年以上,在本单位工作年限20年以上的,医疗期间为24个月。

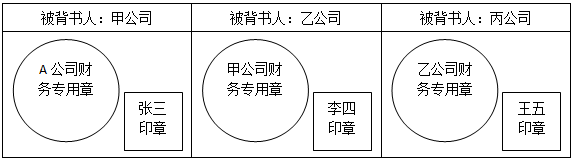

6[判断题] 以下为某银行转账支票背面背书签章的示意图。该转账支票背书连续,背书有效。( )

A.√

B.×

参考答案:对

参考解析:A公司将支票背书转让给甲公司,甲公司背书转让给乙公司,乙公司背书转让给丙公司,背书连续。

7[单选题] 根据支付结算法律制度的规定,下列各项取得票据的人中,享有票据权利的是( )。

A.甲以欺诈手段取得票据

B.乙以胁迫手段取得票据

C.丙依法接受出票人签发的票据

D.丁因重大过失取得不符合规定的票据

参考答案:C

参考解析:(1)选项AB:以欺诈、偷盗或者胁迫等手段取得票据的,或者明知有前列情形,出于恶意取得票据的,不享有票据权利;(2)选项D:持票人因重大过失取得不符合《票据法》规定的票据的,不享有票据权利。

8[多选题] 根据增值税法律制度的规定,下列各项中,应视同销售货物缴纳增值税的有( )。

A.将购进货物分配给股东

B.将购进货物用于集体福利

C.将购进货物无偿赠送给其他单位

D.将购进货物投资给其他单位

参考答案:A,C,D

参考解析:(1)选项ACD:将购进的货物用于“投分送”,应视同销售货物计算增值税。 (2)选项B:将购进的货物用于集体福利,不视同销售货物。

9[单选题] 甲房地产公司2016年11月销售自行开发的商业房地产项目,取得不舍增值税收入20000万元,准予从房地产转让收入额减除的扣除项目金额12000万元。已知土地增值税税率为40%,速算扣除系数为5%,甲房地产公司该笔业务应缴纳土地增值税税额的下列计算列式中,正确的是( )。

A.(20000-12000)×40%-20000×5%=2200(万元)

B.(20000-12000)×40%-12000×5%=2600(万元)

C.20000 × 40%-12000×5%=74013(万元)

D.20000×40%-(20000-12000)×5%=7600(万元)

参考答案:B

参考解析:土地增值税应纳税额=增值额×适用税率-扣除项目金额×速算扣除系数。

材料题根据下面资料,回答10-10题:

甲公司为增值税一般纳税人,主要从事货物运输服务,

2014年8月有关经济业务如下:

(1)购进办公用小轿车l部,取得增值税专用发票上注明的税额为25500元;购进货车用柴油,取得增值税专用发票上注明的税额为51000元。

(2)购进职工食堂用货物,取得增值税专用发票上注明的税额为8500元。

(3)提供货物运输服务,取得含增值税价款1110000元,同时收取保价费2220元。

(4)提供货物装卸搬运服务,取得含增值税价款31800元,因损坏所搬运货物,向客户支付赔偿款5300元。

(5)提供货物仓储服务,取得含增值税价款116600元,另外收取货物逾期保管费21200元。

已知:交通运输服务增值税税率为11%,物流辅助服务增值税税率为6%,上期留抵增值税税额6800元,取得的增值税专用发票已通过税务机关认证。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

10[不定项选择题] 甲公司当月提供货物运输服务增值税销项税额的下列计算中,正确的是( )。

A.(1110000+2220) ×11%=122344,2(元)

B.1110000 ×l l%=122100(元)

C.(1110000+2220)÷(1+11%) ×11%=110220(元)

D.1110000×(1+11%)×11%=13553l(元)

参考答案:C

参考解析:甲公司提供货物运输服务同时收取的保价费,应作为价外费用处理。因此,甲公司当月提供货物运输服务应确认的增值税销项税额=(1110000+2220)÷(1+11%) ×11%=110220(元)。

初级会计实务

初级会计实务