1Z101020 技术方案经济效果评价

本节内容非常重要,每年考分在8分左右。内容也特别多,我们耐心一点。

第一节讲的是进行财务评价的原理,这一节,讲的就是进行财务评价的具体方法和指标。

我们将来做项目经理,每一个项目,都是需要投入巨额资金的,公司不可能随意投资。在做出决定前,必须要进行各种详尽的分析。

要做出正确的选择,可不是件容易的事。很多巨额投资,“分分钟百万上下”,需要做到尽量的详细,这就需要各种具体的指标和方法,来判定哪个项目对公司来说,最好赚钱。

我们来看一下具体的内容总结:

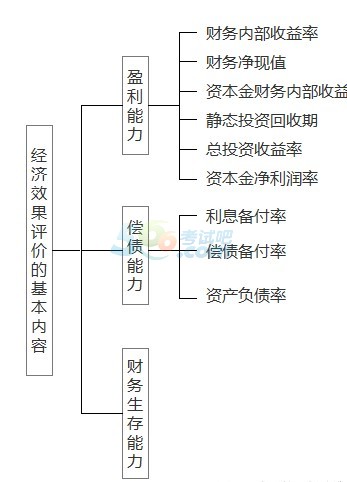

经济效果评价对技术方案的财务可行性和经济合理性进行分析论证。

也就是判断哪些项目能赚钱,哪个项目最好赚钱。

财务可持续性应首先体现在有足够的经营净现金流量,这是财务可持续的基本条件。

单选题考点

短期借款应体现在财务计划现金流量表中,其利息应计人财务费用。

短期借款,指的是一年内必须偿还的借款。

实际应用中

经营性方案:分析拟定技术方案的盈利能力、偿债能力和财务生存能力;

非经营性方案:主要分析拟定技术方案的财务生存能力。

经济效果评价方案:

(一) 独立型方案

指技术方案间互不干扰、在经济上互不相关的技术方案,即这些技术方案是彼此独立无关的,选择或放弃其中一个技术方案,并不影响其他技术方案的选择。

比如,我有100W,现在有四个项目,每个投资额不大于25W,那么我投资任何一个,对其他的没有影响。

独立型方案,我们只用进行绝对效果考察,即可行还是不可行。

(二) 互斥型方案

在若干备选技术方案中,各个技术方案彼此可以相互代替,因此技术方案具有排他性,选择其中任何一个技术方案,则其他技术方案必然被排斥。

比如,我有100W,现在有四个项目,每个投资额为80W,那么我投资任何一个,其他的就不能投资了。

互斥型方案,我们既要进行绝对效果考察,也要进行相对效果考察。既要判断可行与否,又要判断哪个最优。

经济效果评价指标体系

确定性分析中,财务生存能力分析由于没有具体的指标,所以没有列出。

静态分析指标对技术方案进行粗略评价,或对短期投资方案进行评价,或对逐年收益大致相等的技术方案进行评价时,是可采用的。

多选题考点:粗、短、简。

接下来,是对这些指标的分别介绍。

总结下面的内容前,我们先说明一下:

1、 对于盈利能力的四个指标,它们各自的优缺点要结合起来看,每年必有一题。

2、 当出现“XXXX率”的概念时,会有很多英文表达式出现,难以记忆,我们直接用名字进行记忆:前一个词为分母,后一个词为分子。如“总投资收益率”,就是总投资为分母,收益为分子,“率”,就是乘以100%。

投资收益率(主要考应用式)

是衡量技术方案获利水平的评价指标。

判别准则:投资收益率越大越好。

应用式:

(一) 总投资受利率(ROI)

ROI = EBIT/TI×100%

EBIT——技术方案正常年份的年息税前利润或运营期内年平均息税前利润;

TI——技术方案总投资(包括建设投资、建设期贷款利息和全部流动资金)。

(二)资本金净利润率(ROE)

ROE = NP/EC×100%

NP——技术方案正常年份的年净利润或运营期内年平均净利润,净利润=利润总额-所得税;

EC——技术方案资本金。

总投资和资本金的区别,这样理解:

如果我投资一个100W的项目,其中自己出资60W,找银行借了40W,而且自己出资的60W当中,找两位朋友各借了20W,真正自己拿出的只有20W。关系图如下

优势:意义明确、直观,计算简便

劣势:没有考虑时间因素,主观随意性太强

适用:早期阶段、计算期较短、工艺简单而生产情况变化不大

投资回收期分析(主要考计算)

是反映技术方案投资回收能力的重要指标。

判别准则:投资回收期越短越好

应用式:

不用记,实际计算中直接用表格法算出答案,参考23页例题。

优势:容易理解、计算简便

劣势:只考虑回收之前的效果,之后的无法反映

适用:更新迅速的、资金短缺的、未来状况难以预测的

即:适用于希望或可以尽快收回资金的方案。

财务净现值分析(每年必考,难点)

财务净现值(FNPV)是反映技术方案在计算期内盈利能力的动态评价指标。

公式:

这个公式必须记住。注意三点:

1、 ic是人为选定的

2、 ic越大,FNPV越小

3、 t的初值为0,即净现值必须是0时点处的,计算时千万要注意。

判别准则:

FNPV>0时,能得到超额收益;可行

FNPV=0时,刚好达到设定的基准收益率;可行

FNPV<0时,没有达到设定的基准收益率。(注意不是赔钱了,只是没有赚到预想中那么多的钱)不可行

优势:考虑了资金的时间价值;考虑了技术方案在整个计算期内现金流量的时间分布的状况;判断直观。

劣势:基准收益率的确定比较困难;在互斥方案评价时,必须构造一个相同的分析期限;不能真正反映单位投资的使用效率;不能直接说明在技术方案运营期间各年的经营成果;不能反映投资的回收速度。

财务内部收益率分析(每年必考,难点)

对具有常规现金流量的技术方案,其财务净现值的大小与折现率的高低有直接的关系。

表达式:

也就是用i,代替了上式中的ic,i是一个变量了,不再是给定的一个确定值。这样,FNPV就成了i的函数,我们可以画出这个函数的曲线图:

曲线与横坐标的交点i*,就是财务内部收益率——FIRR。

每个项目的FIRR是唯一的,客观存在的。

项目的ic是认为给定的,可调整的。

非常规现金流量,曲线与横坐标可能没有交点,也可能有多个交点。

判断准则:

FIRR≥iC,可行

FIRR 优势:考虑了资金的时间价值;考虑了技术方案在整个计算期内现金流量的时间分布的状况;FIRR的大小不受外部参数影响,避免了像财务净现值之类的指标那样须事先确定基准收益率这个难题。 劣势:计算比较麻烦;对非常规现金流量,其财务内部收益率在某些情况下甚至不存在或存在多个内部收益率。 FIRR与FNPV比较 对独立常规技术方案应用FIRR评价与应用FNPV评价均可,其结论是一致的。 对互斥型方案,可能不一致。 分析的主要对象:企业。 偿还贷款的资金来源:利润、固定资产折旧、无形资产及其他资产摊销费和其他还款资金来源。 这两段话要记住并理解: 技术方案在建设期借人的全部建设投资贷款本金及其在建设期的借款利息(即资本化利息)构成建设投资贷款总额,在技术方案投产后可由上述资金来源偿还。 在生产期内,建设投资和流动资金的贷款利息,按现行的财务制度,均应计入技术方案总成本费用中的财务费用。 建设期利息 → 项目计算期内分摊到每一年偿还。 生产(运营)期利息→ 当年产生,当年偿还。 还款顺序:先贷先还、后贷后还,利息高的先还、利息低的后还 一级建造师题库手机端丨搜索公众微信号"考试吧一级建造师"

一级建造师QQ群:

工程经济

工程经济