第三节 固定资产处置

一、固定资产终止确认的条件

固定资产满足下列条件之一(充分条件)的,应当予以终止确认:

1.该固定资产处于处置状态,包括报废、毁损和出售;

2.该固定资产预期通过使用或处置不能产生经济利益。

综合上述两个条件,总的来看就是固定资产不再能为企业带来未来经济利益。

【例题31·判断题】固定资产处于处置状态或者预期通过使用或处置不能产生经济利益的,应予终止确认。( )

『正确答案』√

二、固定资产处置的会计处理

(一)固定资产出售、报废或毁损的会计处理

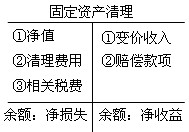

不论是出售、报废或毁损,都要通过“固定资产清理”账户核算。主要包括以下五个内容,借方为固定资产的净值(清理前的账面价值)、清理费用和相关税费,借方表示清理过程中付出的代价;贷方登记两个内容,一是残值收入,二是应收赔款(保险公司或责任人),贷方表示清理过程中的收益。贷方的收益减去借方的支出,就是净收益(或净损失),最终转入营业外收入(或营业外支出)。

丁字形账户演示:

注意:上面的“相关税费”不包括增值税销项税。

【例题32·计算分析题】甲公司有一台设备,因使用期满经批准报废。该设备原价为186 700元,累计已计提折旧177 080元,已计提减值准备2 500元。在清理过程中,以银行存款支付清理费用5 000元,残料变卖收入为6 500元。不考虑相关税费。

『正确答案』

甲公司的账务处理如下:

(1)固定资产转入清理

借:固定资产清理 7 120

累计折旧 177 080

固定资产减值准备 2 500

贷:固定资产 186 700

(2)发生清理费用

借:固定资产清理 5 000

贷:银行存款 5 000

(3)收到残料变价收入

借:银行存款 6 500

贷:固定资产清理 6 500

(4)结转固定资产处置净损益

借:营业外支出——处置非流动资产损失 5 620

贷:固定资产清理 5 620

【例题33·计算分析题】甲公司20×9年2月20日购入一台机器设备并投入使用,取得的增值税专用发票上注明的设备价款为200 000元,增值税税额为34 000元。因产品转型,2×11年2月28日,甲公司将该机器设备出售给乙公司,开具的增值税专用发票上注明的价款为160 000元,增值税额为27 200元,出售时,该设备已计提折旧38 800元,已计提减值准备4 000元,甲公司以银行存款支付该设备拆卸费用5 000元。

『正确答案』

注:本题需要注意的一点是出售时涉及增值税销项税的处理

甲公司的账务处理如下:

(1)20×9年2月20日,甲公司购入机器设备

借:固定资产——××设备 200 000

应交税费——应交增值税(进项税额) 34 000

贷:银行存款 234 000

(2)2×11年2月28日,固定资产转入清理

借:固定资产清理——××设备 157 200

累计折旧 38 800

固定资产减值准备 4 000

贷:固定资产——××设备 200 000

(3)发生清理费用

借:固定资产清理——××设备 5 000

贷:银行存款 5 000

(4)出售固定资产收入

借:银行存款 187 200

贷:固定资产清理——××设备 160 000

应交税费——应交增值税(销项税额) 27 200

注意:“固定资产清理”贷方是不涉及税金的,借方可能涉及到税,但不是增值税,若是营业税,则是通过“固定资产清理”借方核算的。

(5)结转固定资产净损益

借:营业外支出——处置非流动资产损失 2 200

贷:固定资产清理 2 200

(二)其他方式减少的固定资产

对外投资、债务重组和非货币性资产交换等所引起的固定资产减少,具体的处理在本课程后续的相关章节中介绍,总的原理还是通过“固定资产清理”科目结转。

本章小结:

本章客观题和主观题的考点主要集中在固定资产的初始计量、后续计量和处置三个阶段。

一、初始计量:

初始计量从固定资产取得方式来讲,主要包括外购、自建(自营或出包)、融资租入等方式,预计弃置费用应折现计入固定资产入账价值。

自建过程中发生的工程物资毁损、单项工程毁损、非正常原因导致的毁损、工程整体的报废等,需与固定资产是否达到预定可使用状态这个时点相结合进行考虑。其中,企业生产经营期间,非正常原因导致的毁损、工程整体的报废不论时点都要计入营业外支出。

二、后续计量:

折旧主要涉及折旧范围和折旧方法。在折旧范围中要确定空间范围和时间范围,并注意当月增加的固定资产下月开始计提折旧。折旧方法主要分为年限平均法、工作量法,双倍余额递减法和年数总和法,其中,双倍余额递减法和年数总和法属于加速折旧方法。

后续支出涉及到固定资产的维修、改良等,符合固定资产确认条件的资本化,否则费用化。资本化分为三个阶段,分别是固定资产账面价值转入在建工程;通过在建工程归结新的成本;在建工程达到预定可使用状态再转入固定资产,后续阶段按照新的年限、残值、折旧方法重新计算折旧金额。

三、固定资产处置:

核心账户“固定资产清理”,结合丁字形账户熟练掌握固定资产清理净损益的计算,净损益计入营业外收支。

初级会计实务

初级会计实务