主要针对教材中涉及到主观题的考点通过讲解习题的方式跟大家一起来学习。通过讲解习题,把握每个主观题考点、它涉及到的主要考查内容以及做题的思路和步骤。主观题在整个财务管理考试中所占分会为45分,所以一定要很好地把握主观题的考点。

第三章 筹资管理

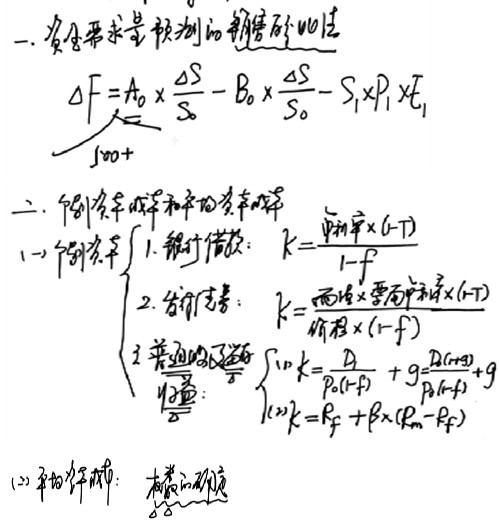

【例题4】某公司2009年的有关资料如下:

(1)公司银行借款的年利率为5.68%;

(2)公司债券面值为1元,票面年利率为6%,期限为5年,分期付息,当前市价为0.80元;如果发行债券将按公司债券当前市价发行新的债券,发行费用为市价的2%;

(3)公司普通股面值为1元,每股市价为5.5元,本年派发现金股利0.35元,每股收益增长率维持7%不变,执行25%的固定股利支付率政策不变;

(4)公司适用的所得税率为25%;

(5)公司普通股的β值为1.1,年末的普通股股数为400万股,预计下年度也不会增发新股;

(6)国债的收益率为5.5%,市场上普通股平均收益率为13.5%。

要求:

(1)计算银行借款的资本成本;

(2)计算债券的资本成本;

(3)分别使用股利增长模型法和资本资产定价模型法计算股权资本成本;

(4)计算目前的每股收益和下年度的每股收益;

(5)该公司目前的资本结构为银行借款占30%、公司债券占20%、股权资金占50%。计算该公司目前的平均资本成本[股权资本成本按(3)两种方法的算术平均数确定]。

【答案】

【例题5】TM公司下年度计划生产单位售价为12元的甲产品。该公司目前有两个生产方案可供选择:

A方案:单位变动成本为6.75元,固定成本为675000元;

B方案:单位变动成本为8.25元,固定成本为401250元。

该公司资金总额为2250000元,资产负债率为40%,负债的平均年利率为10%。预计年销售量为200000件,该企业目前正处于免税期。

要求:

(1)计算A、B两个方案的经营杠杆系数,并预测当销售量下降25%,两个方案的息税前利润各下降多少?(计算结果保留小数点后四位,下同)

(2)计算两个方案的财务杠杆系数。

(3)计算两个方案的总杠杆系数,对比两个方案的总风险。

(4)假定其他因素不变,只调整A方案的负债比率,A方案的负债比率为何时,才能使得A方案的总风险与B方案的总风险相等?

【答案】

(1)A方案的EBIT=200000×(12-6.75)-675000=375000(元)

B方案的EBIT=200000×(12-8.25)-401250=348750(元)

A方案的经营杠杆系数=(EBIT+F)/EBIT=(375000+675000)/375000=2.8

B方案的经营杠杆系数=(EBIT+F)/EBIT=(348750+401250)/348750=2.1505

当销售量下降25%时,A方案的息税前利润下降=2.8×25%=70%

当销售量下降25%时,B方案的息税前利润下降=2.1505×25%=53.76%

(2)负债总额=2250000×40%=900000(元)

利息=900000×10%=90000(元)

A方案的财务杠杆系数=EBIT/(EBIT-I)=375000/(375000-90000)=1.3158

B方案的财务杠杆系数=EBIT/(EBIT-I)=348750/(348750-90000)=1.3478

(3)A方案的总杠杆系数=2.8×1.3158=3.6842

B方案的总杠杆系数=2.1505×1.3478=2.8984

由于A方案的总杠杆系数大于B方案的总杠杆系数,所以,A方案的总风险大。

(4)如果A方案的总风险与B方案的总风险相等,则A方案的总杠杆系数=2.8984,A方案的财务杠杆系数=总杠杆系数/经营杠杆系数=2.8984/2.8=1.0351,即1.0351= EBIT/(EBIT-I)=375000/(375000-I),I=12716.1627(元),负债总额=12716.1627/10%=127161.627(元),负债率=127161.627/2250000=5.65%

初级会计实务

初级会计实务